按照惯例十大优质配资平台,先来个概念区别介绍

激活量指用户首次启用设备的人数,衡量实际使用情况;销量是商家售出的产品数量,反映市场购买力;出货量则指工厂发往渠道的商品数量,代表供应链输出。

说得直白点就是出货量是工厂发出去多少货,这是第一关;销量商店实际卖出去多少,这是第二关;激活量是顾客买回家,开机注册用了多少,这是最重要的第三关。所以经常是出厂的最多,卖掉的其次,真正在用的最少。

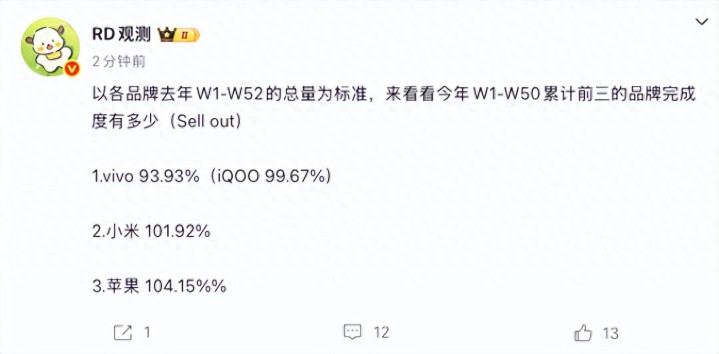

根据RD观测的最新数据,在衡量最终市场的激励活量口径下,截至2025年第50周,中国市场主要品牌的表现亮眼。其中,小米以101.92%的全年完成度领先,而苹果更是达到了104.15%。vivo(含iQOO)以93.93%的完成度紧随其后。

一、小米完成度超100%:全域爆款与生态协同的胜利

小米能够超额完成年度销售目标,其核心在于“高端突破+中端称王”的全域产品力,以及“人车家”生态协同带来的强大品牌势能。

产品矩阵全域覆盖,且款款能打。

截至2025年9月下旬,小米15系列全球发货量已超700万台,成为小米数字旗舰销量最高的机型。其中标准版(小米15)占比约59%(约413万台),Pro版占比29%(约203万台),Ultra版占比10%(约70万台),S Pro版因发布时间较晚仅占2%(约14万台),目前已经千万台。

在高端的6000元以上市场,小米17系列凭借徕卡影像和独特交互设计,成为国产销冠,仅该系列截至W50销量已超261万台,成功站稳高端。

在决定市场份额的中端战场,REDMI K80系列以极致的“性价比水桶机”定位,登顶国产累计销量榜。而新发布的REDMI K90系列,更是将旗舰级的配置如骁龙8至尊版芯片、IP68防水等下放,迅速在2500-5000元价位段占据销量领先地位,累计销量破90万;加上REDMI 14R通过运营商渠道下沉,入门走量为千元价位贡献份额。

从千元入门到顶级旗舰,小米构建了一条没有短板的产品护城河。

同时,“人车家全生态”战略开始显现强大的闭环效应。这不仅是故事,更是实打实的增长引擎。技术层面,巨额研发投入孵化的玄戒自研芯片、澎湃OS系统/澎湃影像/信号芯片、金沙江电池等技术,夯实了高端产品的基础。

更关键的是,生态间形成了良性互哺:小米SU7/YU7的热销,成功吸引了大量苹果用户关注小米生态,为手机高端化提供了前所未有的品牌助力。同时,澎湃OS连接的超过7.4亿台IoT设备,将用户深度绑定在生态之内,高端手机用户中80%拥有至少3件生态产品,“人车家”这种粘性极大地提升了用户的换机忠诚度。

可以说,小米已从单一的硬件公司,进化为一个以技术和生态为核心驱动力的科技品牌。

二、苹果完成度高达104.15%:精准布局与品牌护城河

苹果的完成度在三大品牌中最高,这印证了其在复杂市场环境中无与伦比的品牌韧性与精准的市场掌控力。

其成功首先源于一次堪称典范的 “金字塔式”产品布局升级。2025年,苹果一方面通过iPhone 17 Pro Max继续巩固在超高端市场的绝对统治力;另一方面,标准版iPhone 17的体验大幅跃升,实现了“加量不加价”,成为吸引大众换机的最大黑马。

同时iPhone 16系列的持续降价,吸引了庞大的中端市场用户和二手iPhone换机群体。这种从上至下、层层渗透的产品策略,让苹果实现了全价位段的无死角覆盖,最大限度地攫取了市场增量。

其次,苹果强大的渠道与供应链掌控力在成本上涨周期中变成了巨大优势。通过深化与全球运营商的合作,并结合电商平台的补贴政策,苹果有能力在关键价格段(如3000-5000元)发起“降维打击”,有效压缩了竞品的空间。

面对供应链成本压力,苹果凭借其巨大的采购规模和深厚的长期协议,获得了更强的议价能力和供应稳定性,这使其在行业普遍承压时,能更从容地保证产品供应与市场节奏。超3.5亿的存量用户基础和长达数年的换机周期,则为苹果提供了持续且可预测的增长基本盘。

直面涨价风暴:未来增长的底气何在?

2025年小米与苹果的超额完成,并非偶然。小米凭借生态协同构建了穿越周期的成长性,而苹果则依托品牌与存量市场筑牢了护城河。

值得注意的是,随着AI服务器需求爆炸式增长,核心存储芯片产能大幅转向,导致手机DRAM/NAND成本激增,加之先进制程代工费用上涨,2026年全行业涨价已成定局。明年涨价二者还能保持优势吗?

或许十大优质配资平台,面对涨价潮,两者的核心逻辑将从“价格竞争”转向更高维的“生态价值”与“品牌体验”竞争。明年市场格局的维系,关键在于谁能更好地将成本压力转化为产品与生态的创新动力,从而赢得用户的长线选择。

牛达人配资提示:文章来自网络,不代表本站观点。

相关文章